微信二维码

微信二维码

微信二维码

微信二维码

为实现《巴黎协定》,本世纪中叶以后,全球二氧化碳总清除量需要超过残余总排放量,实现碳中和。由此产生的净负排放能够补偿因二氧化碳排放量超过剩余碳预算而产生的碳债务。近日,英国牛津大学的Johannes Bedna教授等人在Nature上发文,指出了与现有气候缓解方案评估相关的一个基本经济问题,旨在为国际气候协商提供信息。现有的排放控制经济政策不足以激励全球向净负碳经济转型。目前设想的旧碳税计划将转变为净负排放下的公共补贴,可能会产生严重的财政影响。另一方面,排放交易计划(ETS)目前仅被用于处理正排放上限,负排放仅被视为抵消,这意味着一个时间点的CO2排放不能用另一时间点的等量负排放来补偿。至关重要的是,剩余碳预算耗尽的定价与预算耗尽后超额排放的定价存在根本上的不同,这对于从二氧化碳价格中指定应计收入具有深远的影响。

确定排放者对碳债务的责任是确保净负碳经济可行性的先决条件。因此,碳债务可以类似于金融债务,包含支付实物负债的利息,即“碳清除义务”(CRO),以将固有风险内部化。

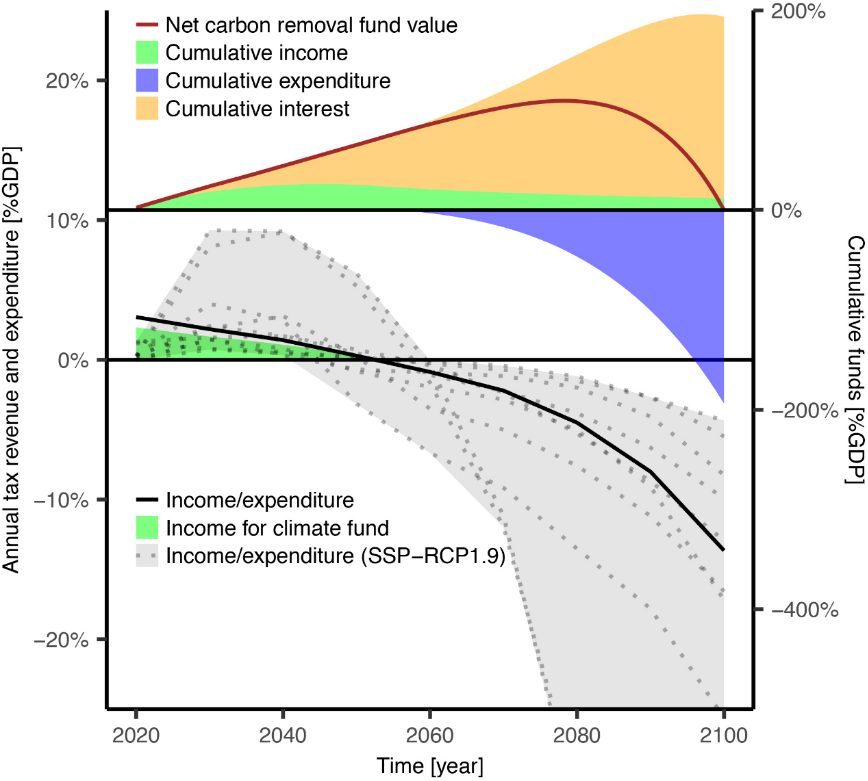

净负排放下的碳定价:综合评估模型(IAM)提供了全球碳价格走势,作为具有成本效益的气候政策选项,以实现特定的温室气体(GHG)减排目标。Hotelling规则的结果表明,此类碳价格通常随利率呈指数增长,该规则定义了不可再生资源的跨期最佳开采时间表和价格,例如碳预算。由于排放者通过碳价格为未来的净二氧化碳去除(CDR)付费,因此这种跨期形式与污染者付费原则兼容。净CDR基金的成功还取决于几个固有不确定参数的适当选择,包括未来的减排成本。图为具有净碳清除基金的理想化全球税收计划。

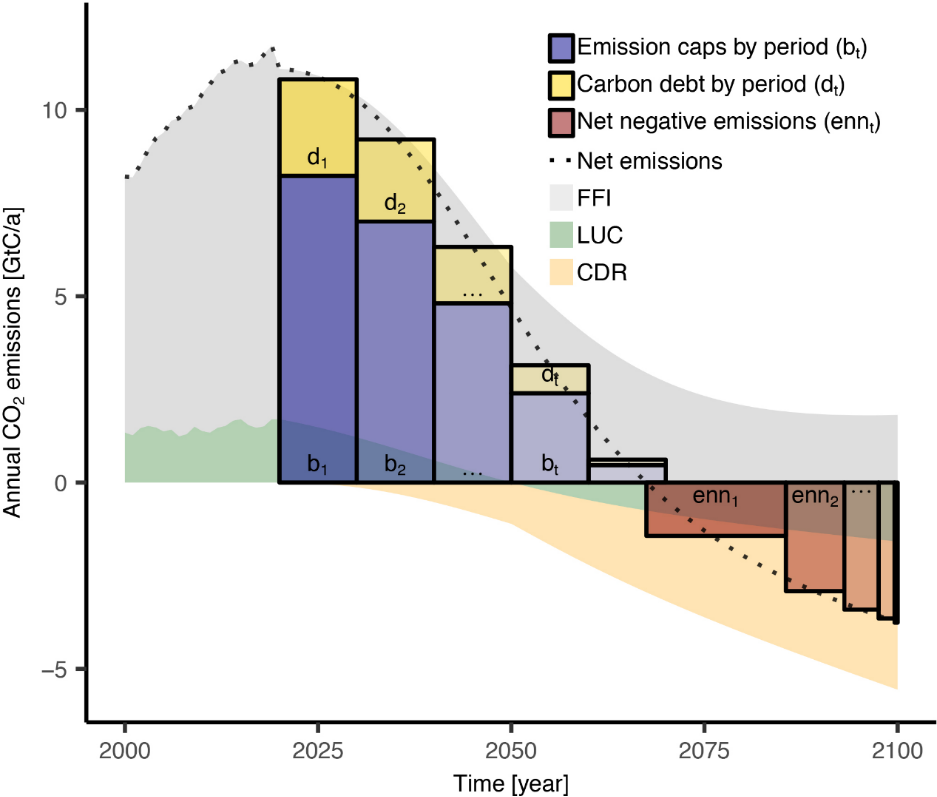

图为具有跨期碳债务交易的理想化排放交易系统(ETS)。化石燃料和工业(FFI)、土地利用变化(LUC)和非特定源二氧化碳去除(CDR)的总碳排放量,包括理想化全球跨期排放交易的示意图架构。通过以类似方式将碳债务视为金融债务义务,可以利用金融业和货币政策的实践来降低风险,并适应性地平衡经济发展和气候减缓的关系。

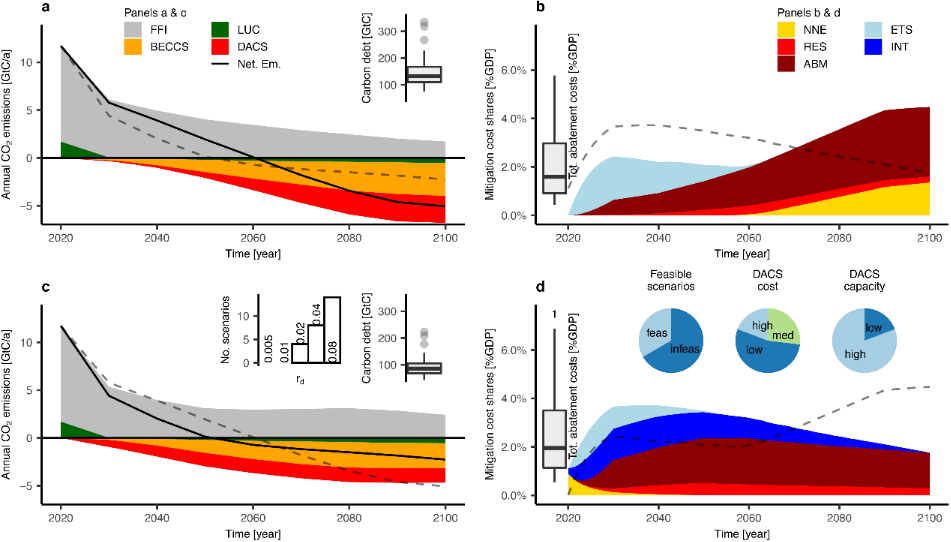

对资金流动的影响:使用传统ETS(图a和b)与CRO-ETS(图c和d)实现1.5 °C的全球变暖目标的对比。a和c:来自化石燃料和工业(FFI)、具有碳捕获和储存的生物能源(BECCS)、土地利用变化(LUC)和直接空气捕获和储存(DACS)的几何中值净排放量(实线)和总排放量。b和d:年度减排成本占GDP的百分比,包括归因于减排(ABM)、CDR剩余排放补偿(RES)和净负排放(NNE)以及配额支出的平均减排成本份额(ETS)和利息成本(INT)。

文献链接:https://www.nature.com/articles/s41586-021-03723-9

原文链接:https://mp.weixin.qq.com/s/Ptz9VOXvrQQQ1peFEP5E5A

本文节选自“能源学人”

来源:gh_d06fa4463e84 今日新材料

原文链接:http://mp.weixin.qq.com/s?__biz=MzkwMTEzMjE5OQ==&mid=2247493274&idx=2&sn=7bc4ec1c211e3053c5170c55246e8ffa

版权声明:除非特别注明,本站所载内容来源于互联网、微信公众号等公开渠道,不代表本站观点,仅供参考、交流、公益传播之目的。转载的稿件版权归原作者或机构所有,如有侵权,请联系删除。

电话:(010)86409582

邮箱:kejie@scimall.org.cn

网站首页

网站首页 学会概况

学会概况 资讯中心

资讯中心 学会简报

学会简报 水电科普

水电科普 学会评优

学会评优 标准动态

标准动态